BOURSE

Bien que le terme générique de Bourse puisse désigner tout marché public organisé où se négocient toutes sortes de produits ou de services – il existe des Bourses du commerce, des marchandises ou du travail –, l’expression a pris peu à peu la signification de marché des capitaux et, plus précisément, de marché des titres ou valeurs mobilières.

L’origine historique de l’institution est ancienne et imprécise. L’existence d’un marché ne dépend que de deux préalables: le respect de la propriété privée et la liberté du commerce. Partout où ces conditions ont été remplies dans le passé, il s’est créé des formes de marché où se retrouvent certaines caractéristiques de ce qui est devenu une Bourse. Un des exemples les plus cités est celui du Collegium Mercatorum de Rome. À l’inverse, il aura fallu l’effondrement des régimes marxistes pour voir apparaître, dès 1990, en Europe de l’Est et même jusqu’en Chine les premières ébauches d’une Bourse.

Le terme même de Bourse dérive du nom de la famille Van der Bürse dont l’hôtel, situé à Bruges, a servi au XVe siècle de lieu de rencontre aux commerçants locaux et est devenu le symbole d’un marché de capitaux et d’une Bourse de marchandises. Depuis cette date, l’histoire des Bourses reflète celle du capitalisme financier puis industriel. Tour à tour, les grandes cités marchandes de la Renaissance et des Temps modernes ont créé leur propre institution boursière dont la prospérité a accompagné l’essor, la prépondérance et parfois le déclin de leur expansion commerciale. Ainsi d’Anvers, Amsterdam et Londres. C’est à Anvers qu’a été publié pour la première fois, en 1592, l’équivalent d’une cote, ou liste des cours pratiqués pendant une séance d’activité.

Le prodigieux essor qui a suivi la révolution industrielle a fait la fortune de la Bourse de Londres, le London Stock Exchange, supplantée après la Première Guerre mondiale par celle de New York (Wall Street). Durement secoué par le krach de 1929, Wall Street a retrouvé son rôle prépondérant au lendemain de la Seconde Guerre mondiale. Le Japon s’est, à son tour, largement inspiré du modèle économique américain, au point que la Bourse de T 拏ky 拏, le Kabuto Cho, est devenu la première du monde en termes de capitalisation (total du produit de chaque cours de Bourse par le nombre d’actions composant le capital). Les pays «libéraux» du Sud-Est asiatique se sont engagés dans la même voie, notamment Hong Kong, Singapour et la Corée du Sud.

La Bourse de Paris n’a pas bénéficié d’un environnement aussi favorable. L’économie française a tardé dans son industrialisation. Les rémanences du colbertisme ont entravé l’essor de son marché financier, trop longtemps consacré à la souscription d’emprunts d’État (y compris les fonds russes) dont l’inflation a ruiné les porteurs. La Bourse n’a connu une véritable renaissance qu’à partir de 1983 à la faveur d’une politique économique plus ouverte à la notion de marché, et grâce au développement de l’épargne collective (S.I.C.A.V. et fonds communs de placement).

Rôle et organisation de la Bourse

La Bourse est le marché secondaire des valeurs mobilières. Cette définition la distingue du marché primaire, réservé à l’émission initiale des titres. Les négociations boursières concernent des valeurs qui sont déjà en circulation dans le public. On pourrait parler de marché d’occasion si l’expression n’avait une connotation péjorative qui n’est pas de mise puisque les titres ne sont pas dégradés par le temps.

L’existence d’un marché organisé offre ainsi une liquidité bien supérieure à celle de transactions de gré à gré où chaque intéressé devrait rechercher lui-même sa contrepartie sans être assuré de la trouver. Elle permet d’établir un prix par confrontation des offres et des demandes concurrentes. Elle permet également le financement des sociétés cotées lorsque celles-ci procèdent à une augmentation de capital en espèces. C’est le seul cas où la Bourse contribue directement au financement des émetteurs, mais il est précieux pour des entreprises auxquelles leur autofinancement ne suffit pas (c’est le cas en France plus qu’aux États-Unis, où les marges bénéficiaires sont plus élevées). La Bourse est enfin un cadre bien adapté à la restructuration des entreprises, par cession de blocs de contrôle, fusion, offre publique d’achat ou d’échange (O.P.A. et O.P.E.) et aux surenchères qu’elles entraînent souvent.

L’organisation d’un tel marché ne requiert en principe que l’accord d’un certain nombre de professionnels. Toutefois, étant donné l’incidence des transactions boursières sur l’épargne, sur les taux d’intérêt, sur l’évaluation des entreprises et, plus généralement, sur l’opinion que se fait le public quant à l’état et aux perspectives de l’économie, les pouvoirs publics ne peuvent s’en désintéresser. Même dans un pays aussi libéral que les États-Unis, la fonction de négociateur en Bourse est réservée à une profession spécialisée, celle des brokers, soumis au contrôle strict d’une agence fédérale, la Securities and Exchange Commission (S.E.C.).

En France, pays moins capitaliste et plus dirigiste, ces négociations étaient réservées, jusqu’à une date toute récente, à une catégorie de commerçants en valeurs mobilières, dotés du statut d’officier ministériel: les agents de change. Ils bénéficiaient d’un monopole auquel seuls échappaient les transactions entre personnes physiques et quelques cas particuliers. Ce monopole a pris fin en 1990 pour les obligations, et ses jours sont comptés pour les actions.

Les agents de change ont fait place, à partir de 1986, à des sociétés de Bourse dont le capital social a été ouvert aux banques et aux sociétés d’assurances, françaises ou étrangères. Il en existe quarante-trois à Paris, et il en survit quelques-unes sur les six places de province (Bordeaux, Lille, Lyon, Marseille, Nancy, Nantes). Les sociétés de Bourse indépendantes des groupes financiers sont en voie de disparition, car les besoins en capitaux nécessaires à la fonction d’intermédiation boursière ont beaucoup augmenté, pour des raisons qui apparaîtront plus loin.

L’organisation et la régulation de la Bourse sont confiées au Conseil des Bourses de valeurs (C.B.V.), organisme professionnel doté d’un commissaire du gouvernement. Il établit le règlement général du marché, soumis à homologation ministérielle. Lui incombent en outre les décisions d’inscription ou de radiation des valeurs à la cote, l’approbation ou le rejet des O.P.A., etc. Il a un pouvoir de sanction. Dans la pratique, l’enregistrement et la publicité des transactions sont assurés par une institution financière spécialisée, constituée par les sociétés de Bourse et dénommée Société des Bourses françaises (S.B.F.). Elle dispose d’un corps de contrôle.

L’ensemble de ce dispositif et la totalité des intervenants en Bourse sont placés sous le contrôle de la Commission des opérations de Bourse (C.O.B.), autorité administrative composée par moitié de magistrats et de professionnels, et dont le président est désigné par décret en Conseil des ministres. Inspirée de la S.E.C., la C.O.B. veille à la sincérité et à la qualité de l’information diffusée par les entreprises cotées, ainsi qu’au respect des principes de bon fonctionnement du marché (transparence, équité). Elle a le pouvoir d’homologation des organismes de placement collectifs en valeurs mobilières (S.I.C.A.V. et fonds communs de placement). Elle dispose de pouvoirs d’enquête étendus, peut saisir la justice des infractions constatées et même prendre certaines sanctions de son propre chef, mais, à la différence de la S.E.C., ne peut conclure une poursuite par un compromis.

La Bourse de Paris qui, depuis ses débuts sur le Pont-au-Change au Moyen Âge, a connu de multiples implantations, y compris un passage par la célèbre rue Quincampoix lors du système de Law, est logée depuis 1808 dans le palais construit par l’architecte Brongniart. La vie quotidienne y a perdu beaucoup de son pittoresque avec le développement des télécommunications et des méthodes modernes de cotation. Elle concentre la quasi-totalité des transactions opérées en France, les marchés de province n’ayant plus qu’un rôle marginal. Il est vraisemblable d’ailleurs que le proche avenir verra s’instaurer, par-delà les frontières, des réseaux entièrement informatisés et délocalisés qui concurrenceront les Bourses traditionnelles et compliqueront la tâche des régulateurs.

Les valeurs mobilières

Aucune législation ne définit avec précision les valeurs mobilières. Seuls l’usage et la décision des pouvoirs publics permettent d’en délimiter les catégories. L’évolution récente a progressivement effacé la distinction entre marché financier (celui-là même des valeurs mobilières) et marché monétaire (celui des créances à court terme qui ne sont pas des valeurs mobilières). Elle ne soulève cependant aucune difficulté dans la pratique, malgré un certain arbitraire. Ainsi, une obligation qui n’a plus que quelques jours à vivre avant son remboursement final demeure une valeur mobilière, alors qu’un bon du Trésor à cinq ans n’en est pas une.

Il était commode et légitime, jusqu’à une date récente, de distinguer parmi les valeurs mobilières les valeurs à revenu fixe (obligations, rentes sur l’État) et les valeurs à revenu variable (actions). Cette dichotomie a perdu toute signification, tant se sont multipliées les formes intermédiaires ou mixtes: obligations à taux variable ou révisable, obligations convertibles ou échangeables contre actions, actions à dividende garanti, titres participatifs, titres assortis d’un bon d’échange contre des titres d’une autre nature, etc.

Il est donc plus utile de se référer à la distinction entre les titres représentatifs d’un droit de propriété (essentiellement les actions, fractions égales du capital social d’une entreprise, assorties d’un droit de vote, donnant droit à un dividende annuel et à une quote-part du surplus d’actif en cas de liquidation), les titres représentatifs d’un droit de créance (essentiellement les obligations, fractions égales d’un emprunt à long terme, donnant droit au paiement régulier d’un intérêt, et remboursables à une échéance convenue) et les titres mixtes (qui combinent les particularités des deux catégories précédentes).

Il convient toutefois d’ajouter qu’un titre peut, avec le temps, changer de catégorie. Ainsi, une obligation échangeable contre actions est un droit de créance qui se transforme en droit de propriété lors de l’échange. Un titre peut aussi être assorti d’un bon ouvrant droit à une autre nature de titre donnant lieu à une double cotation. Ainsi, une obligation assortie d’un bon de souscription à une action est scindée en deux titres cotés sous deux rubriques différentes. De même, lors d’une augmentation de capital, le droit de souscription ou d’attribution est coté séparément de l’action.

Toutes les Bourses ne réservent pas le même accueil à toutes les catégories de valeurs mobilières. En France, les obligations sont comme les actions, inscrites à la cote officielle, à la demande de l’émetteur. Aux États-Unis, au contraire, les obligations ne sont pas introduites en Bourse. Elles font l’objet d’un commerce de gré à gré exercé par des marchands de titres spécialistes (voir infra ).

L’introduction d’une valeur en Bourse est accordée par l’autorité de marché (New York Stock Exchange ou N.Y.S.E. à New York, C.B.V. à Paris) sur demande de la société émettrice, et après un examen de fond et d’opportunité: durée minimale d’existence de l’entreprise, situation financière, marges bénéficiaires, capacité à distribuer des dividendes, honorabilité des dirigeants. La société émettrice doit prendre des engagements précis quant à la fréquence et à l’objectivité de l’information qu’elle donne sur sa situation et que la C.O.B. contrôle étroitement.

Aux États-Unis, la société doit en outre déjà posséder un nombre suffisant d’actionnaires (plusieurs milliers). En France, au contraire, l’introduction constitue le plus souvent la première étape d’une diffusion des actions dans le public. Aussi est-il exigé d’elle qu’elle mette au moins 25 p. 100 de son capital à la disposition du marché. Étant donné la publicité qui entoure chaque introduction, il est fréquent que la demande de titres l’emporte largement sur l’offre, ce qui entraîne la cotation de cours très supérieurs au prix de la première offre et une forte réduction du nombre de titres servis (parfois moins de 1 p. 100 de la demande).

Parmi les sociétés candidates à l’introduction, seules les plus importantes sont admises au marché principal (N.Y.S.E. à New York, marché officiel à Paris). Les sociétés de moindre envergure sont éventuellement inscrites à un marché parallèle (American Stock Exchange à New York, second marché à Paris), où les conditions d’accès sont moins rigoureuses. Le second marché, par exemple, ne requiert qu’une mise à disposition de 10 p. 100 du capital. Les valeurs étrangères peuvent être admises à la cote tout comme les valeurs nationales.

Différents types de marchés: comptant et terme

La fonction essentielle d’une Bourse est de confronter des offres et des demandes de titres émanant de clients qui ne se connaissent pas et de dégager un prix qui permette d’assurer le maximum de transactions. Deux méthodes principales peuvent être utilisées; elles caractérisent deux types différents de marché: le marché «gouverné par les ordres» et le marché «gouverné par les courtiers».

Dans le premier cas, le rôle des professionnels se borne à confronter tous les ordres reçus pour chaque valeur et à constater le prix qui résulte de ce rapprochement. Le professionnel reste donc neutre; il est rémunéré par un courtage. Dans le second cas, certains professionnels prennent la position de marchands de titres sur telle ou telle valeur. Ils en détiennent un stock et publient en permanence une fourchette des cours auxquels ils sont tenus de se porter acheteur ou vendeur, pour des quantités déterminées à l’avance. Ils sont rémunérés par l’écart entre les deux cours, mais prennent le risque de gain ou de perte sur leur stock.

À la différence de New York, marché de courtiers, Paris était traditionnellement gouverné par les ordres. Ce principe n’a pas été officiellement abrogé, mais la pratique s’en est progressivement écartée. Le marché des obligations se rapproche de plus en plus des usages américains. Quant au marché des actions, il évolue dans le même sens, par l’usage de la contrepartie (intervention spontanée du courtier en fonction des fluctuations des cours). D’où des risques accrus pour les intermédiaires.

Alors qu’un agent de change opérait sans stock et ne courait qu’un risque de non-paiement par sa contrepartie, une société de Bourse finance un stock important et en assume les fluctuations.

L’acheteur d’un titre peut souhaiter le faire entrer immédiatement dans son patrimoine. Il peut aussi n’avoir en vue que de spéculer sur la hausse éventuelle de ce titre sans en prendre livraison. À ces deux préoccupations correspondent deux types de marché: le marché au comptant et le marché à terme.

Aux États-Unis, il n’existe qu’un marché au comptant (plus exactement, la livraison et le paiement du titre interviennent cinq jours après la transaction). L’acheteur qui n’entend pas payer aussitôt les titres emprunte à son broker les capitaux nécessaires pour désintéresser le vendeur. Il faut bien, en effet, que celui-ci soit payé, même si son acheteur (qu’il ne connaît pas) n’a pas l’intention ou les moyens de le faire immédiatement.

À Paris, les transactions à terme (livraison et paiement) se débouclent en fin de mois, à la date de «liquidation». L’acheteur qui ne souhaite pas payer a la faculté de «faire reporter» son opération de mois en mois. Il doit alors emprunter sur le marché de quoi régler son achat, moyennant le paiement d’un intérêt dit «de report». Il doit également constituer auprès de la société de Bourse intermédiaire un dépôt, en espèces ou en titres, égal à un certain pourcentage de la transaction et destiné à en garantir la bonne fin. De même est-il possible de vendre «à découvert» des titres qu’on ne possède pas, dans l’espoir de les racheter plus tard moins cher. C’est alors les titres que le vendeur emprunte sur le marché, moyennant intérêt et dépôt de garantie, pour les livrer à l’acheteur. Lorsqu’il les rachetera plus tard, c’est donc au prêteur qu’il les restituera. Comme vendeur, acheteur et prêteur s’ignorent, ces opérations passent par l’intermédiaire de la S.B.F., agissant comme «chambre de compensation».

Toutes les valeurs ne sont pas admises au marché à terme, mais seulement celles dont le marché est assez étoffé; leur liste est arrêtée par les autorités boursières. On dit qu’elles donnent lieu à «règlement mensuel». Elles se traitent par quotités fixes. Leur cours s’applique également aux opérations conclues au comptant sur les mêmes valeurs, moyennant paiement d’une indemnité «différentielle» pour règlement immédiat.

Si le marché à terme favorise la spéculation, il est incontestable qu’il améliore la liquidité des échanges. Il serait bien extraordinaire en effet que le volume des achats et des ventes au comptant constaté chaque jour fût exactement équilibré. La spéculation y introduit un facteur de souplesse. La vente à découvert, en particulier, assure la contrepartie d’un excédent de demandes, mais elle n’est pas sans risques lorsque l’évolution des cours ne répond pas à l’attente du vendeur.

Les ordres de Bourse peuvent être libellés «au mieux» ou, au contraire, à cours limité. Cette dernière formule devrait se généraliser en raison des méthodes de cotation exposées ci-après.

Pendant la quasi-totalité de leur existence historique, les marchés boursiers ont fonctionné sous la forme de séances de cotation (fixing) où tous les ordres collectés devaient faire l’objet d’une confrontation générale, laquelle aboutissait à la constatation d’un «premier cours», suivi de nouveaux cours en fonction de l’arrivée successive de nouveaux ordres. Les progrès des télécommunications, les ressources de l’informatique et l’internationalisation des marchés ont mis à mal la technique du fixing. Désormais, la quasi-totalité des marchés – et notamment ceux de New York, Londres et Paris – fonctionnent «en continu». Les ordres y sont traités, tout au long de la journée, au fur et à mesure de leur arrivée, selon des procédures informatiques corrigées par l’intervention des contrepartistes spécialistes. Le volume des transactions y a gagné. Cela est moins évident pour la signification des cours, qui résultent d’échanges fractionnels échelonnés et non plus d’une confrontation générale. Une clientèle peu avertie comprend mal les fluctuations alternatives et rapides des cours, sans justification économique évidente, et à partir d’ordres qui portent sur des fractions marginales du capital.

Les marchés conditionnels

Les risques attachés à toute opération de Bourse ont conduit à imaginer des systèmes permettant de les limiter. On peut citer les opérations à prime et les options.

Dans les opérations à prime, l’acheteur se réserve le droit de ne pas donner suite à la transaction moyennant le paiement d’un dédit (la prime). Il peut en exister toute une gamme, par montants et par échéances, et le prix payé pour la valeur support est d’autant plus élevé que la prime est moins chère ou l’échéance plus éloignée.

Sur le marché à options, l’acheteur acquiert non plus la valeur elle-même, mais le droit de l’acheter ou, s’il s’agit d’une option de vente, le droit de la vendre à l’échéance prévue et à un prix d’exercice convenu, moyennant le paiement à l’avance d’un «premium» ou «avec». Si l’évolution des cours du «ferme» n’est pas conforme à ses vœux, il renonce à l’exercer et abandonne le premium.

Il existe des options «à l’européenne», où l’«avec» est payé une fois pour toutes. Pour les options «à l’américaine», qui sont en voie de supplanter les précédentes, le premium constitue une sorte de valeur mobilière, elle-même cotée, et dont les cours sont ainsi influencés par ceux du «ferme». L’acheteur peut donc le revendre à sa guise sans attendre l’échéance; ce qui explique le succès de la formule. Une chambre de compensation, le Monep (marché des options négociables de Paris) s’interpose entre les opérateurs.

Les options concernant une valeur déterminée constituent une «classe». Une classe comprend des options d’achat et de vente, à plusieurs échéances et à plusieurs prix d’exercice voisins ou différents, en plus ou en moins, du cours immédiat de la valeur. Le premium varie évidemment en fonction des échéances et des prix d’exercice. Une option longue est plus chère qu’une option courte. Une option d’achat à un prix d’exercice bas est plus chère qu’à un prix d’exercice plus élevé, etc. En outre, le premium reflète chaque jour l’évolution du cours de la valeur support. Enfin, il perd régulièrement de sa «valeur temps» à mesure que se rapproche son échéance finale.

L’usage des options a été conçu pour limiter les risques de l’investissement direct. Il permet également des stratégies d’arbitrage: options contre ferme, options d’achat contre options de vente, échéance contre échéance. Mais il ouvre aussi une voie à la spéculation, en raison du facteur de levier qui s’y attache. Le premium n’a qu’une valeur marginale par rapport à celle du titre support, et ses fluctuations sont beaucoup marquées. Un portefeuille uniquement composé d’options peut perdre toute valeur en cas d’évolution défavorable des cours des valeurs supports. Le bon usage des options requiert donc une grande maîtrise technique et n’est guère concevable sans une assistance informatique.

Les marchés dérivés

Inspirés des marchés à terme de marchandises, des marchés de produits financiers synthétiques, tels que les taux d’intérêt, les parités de change ou les indices boursiers eux-mêmes sont apparus vers les années 1975. Ils ont connu aux États-Unis un succès considérable dont s’est inspirée la création à Paris, en 1985, du Matif (marché à terme des instruments financiers). Sans entrer dans trop de détails, on prendra pour exemple le contrat d’emprunt dit «notionnel», qui est le plus traité sur le Matif. Le support en est un emprunt d’État, purement théorique, supposé émis au taux de 10 p. 100 et à échéance de dix ans.

Sa valeur varie en fonction de l’évolution des taux d’intérêt effectivement constatés sur les emprunts en circulation. En vendant un contrat sur l’emprunt notionnel à une échéance donnée, le détenteur d’un portefeuille d’obligations réelles peut donc se couvrir contre une hausse des taux: il gagnera sur le contrat, en le rachetant plus tard moins cher, ce qu’il aura perdu sur son portefeuille (sous réserve d’une bonne corrélation entre contrat vendu et portefeuille détenu). S’il ne rachète pas son contrat, il lui faudra livrer des obligations réelles, moyennant l’application d’un facteur de conversion, qui tient compte des caractéristiques respectives de l’emprunt notionnel et de l’emprunt réel livré à sa place.

Mais, tout comme les marchés d’options, celui des «futures» se prête aussi bien à l’arbitrage ou à la spéculation qu’à la couverture de risques, et ses effets de levier sont particulièrement marqués, les marges de couverture exigées étant faibles (4 ou 5 p. 100 pour le contrat notionnel). Une chambre de compensation s’interpose entre vendeurs et acheteurs, qui ne se connaissent pas, et garantit la bonne fin des transactions, mais évidemment pas les pertes.

Bien que le Matif soit une institution distincte de la Bourse des valeurs, leur interaction est importante, notamment pour deux raisons: d’une part, l’arbitrage du contrat notionnel contre les obligations réellement en circulation anime le marché de celles-ci, cotées en Bourse; d’autre part, le Matif traite également un contrat à terme sur l’indice boursier (le C.A.C. 40, composé des quarante principales valeurs de la cote) calculé et publié par la S.B.F. Là encore, des arbitrages s’exercent entre les deux marchés.

Ajoutons que ces contrats sont eux-mêmes complétés par des options. On voit donc à quel point les techniques boursières se sont diversifiées et raffinées. Il est apparu autant de risques nouveaux que de nouveaux moyens de couvrir les anciens. Les fausses manœuvres de certains opérateurs sur le Matif ont entraîné des pertes qui ont défrayé la chronique.

Fluctuations des cours de Bourse

L’amplitude et l’incohérence apparente des fluctuations boursières sont un constant sujet d’étonnement. Comment expliquer, par exemple, qu’entre janvier 1983 et mars 1987 l’indice général des actions françaises ait monté de 360 p. 100 pour baisser de 45 p. 100 dans les dix mois suivants et reprendre 120 p. 100 entre janvier 1988 et avril 1990, avec des écarts encore plus marqués pour les valeurs individuelles?

Ce simple rappel historique permet d’écarter l’idée selon laquelle le cours reflète en permanence la valeur «réelle» d’une entreprise. Toute valeur est fonction d’une opinion, ou plus précisément d’une confrontation d’opinions; elle n’est pas une réalité mesurée à un étalon universel. Les cours se forment à chaque instant, à partir de transactions qui ne portent que sur une fraction marginale du capital de l’entreprise. Rien à voir avec une hypothétique valeur réelle, ni même avec une valeur vénale globale.

L’achat d’une valeur en Bourse s’inspire d’un espoir de rentabilité, c’est-à-dire d’un revenu et, si possible, d’une plus-value lors de la revente. Le revenu est connu d’avance pour les obligations à taux fixe, incertain dans les autres cas. La plus-value est aléatoire. Un cours traduit un niveau d’équilibre entre la demande et l’offre à un moment donné.

Un cours futur dépend donc d’un équilibre éventuel dans un avenir indéterminé. Tous les facteurs qui peuvent influer sur l’offre ou la demande sont de nature à modifier cet équilibre, et ces facteurs sont nombreux. Sans viser à l’exhaustivité, on peut distinguer entre ceux qui concernent l’ensemble du marché et ceux qui sont propres à une valeur déterminée.

Parmi les facteurs à incidence générale, le plus manifeste est l’évolution des taux d’intérêt. Cela est évident pour les obligations à taux fixe, dont la valeur instantanée n’est que l’actualisation des revenus futurs et du prix de remboursement terminal. Toute hausse ultérieure des taux entraîne donc la baisse de leurs cours, et inversement. Mais cela est également vrai pour les actions, dont les cours sont aussi une actualisation d’un avenir escompté.

L’évolution générale du marché dépend en outre de l’abondance relative de l’épargne et de la concurrence entre les différentes formes d’utilisation mises à sa disposition. Ainsi en France, dans la longue période de prospérité qui va de 1945 à 1975, l’investissement en Bourse a fortement souffert de la préférence marquée des épargnants pour le placement immobilier et pour les quasi-liquidités détenues sous forme anonyme.

La liquidité du marché boursier peut elle-même être mise à l’épreuve par un excès d’augmentations de capital en espèces qui tend à diluer la demande sur un plus grand nombre de titres. Mais cet effet n’est pas mécanique. La psychologie boursière peut le neutraliser, voire l’inverser.

Bien entendu, la Bourse suit avec attention la conjoncture économique, qui commande les résultats bénéficiaires des entreprises, et s’efforce d’en anticiper les fluctuations. Celles qu’elle n’a pas su prévoir l’influencent d’autant plus qu’elles la prennent à contre-pied. Ce fut le cas des chocs pétroliers de 1973 et de 1979. De même ne peut-elle se désintéresser de la fiscalité, puisque celle-ci est de nature à modifier la part nette de l’épargnant dans les bénéfices réalisés, les dividendes ou les revenus distribués.

La bonne tenue de la monnaie nationale est le plus souvent un facteur de soutien des cours. Toutefois, l’inflation joue un rôle ambigu. Elle valorise les actifs réels des entreprises, mais fait planer le risque d’un changement de politique économique visant à resserrer la liquidité de l’économie. Elle peut inciter à rechercher une protection dans les valeurs libellées en devises plus fortes, ou dans les métaux précieux.

Enfin – mais la liste pourrait s’allonger –, la politique, au sens large, est un sujet de préoccupation permanente: politique extérieure (la mutation de l’Europe de l’Est ou la crise du Golfe en 1990, par exemple); politique intérieure (les élections françaises de 1981, les nationalisations, puis les privatisations, entre autres). Rien de plus normal, puisque la politique définit en droit, et influence en fait, le rôle du capital dans les rapports entre agents économiques.

À ces considérations générales s’ajoutent les facteurs particuliers à chaque entreprise. La vigueur de la concurrence, les progrès de la technologie remettent constamment en cause les prévisions bénéficiaires des entreprises et donc les conclusions boursières qu’on en peut tirer. Tout écart entre la réalité et la prévision se traduit le plus souvent par une modification importante du ratio cours/bénéfice par action (ou price-earnings ratio , P.E.R.), instrument classique de l’évaluation et de la comparaison des cours de Bourse.

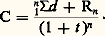

Ce survol plus que rapide des facteurs de perturbation fait justice de toute prétention à une prévision rationnelle des cours. Dans sa définition rigoureuse, un cours instantané C est l’évaluation de la chaîne des dividendes d à venir pendant les n années de l’existence d’une action, majorée de sa valeur résiduaire Rn en fin de vie, le tout actualisé au taux d’intérêt t du moment, ce qui s’écrit:

Malheureusement, et malgré les progrès de l’information et de l’analyse financière, le seul paramètre connu est le taux d’intérêt immédiat t . Nul ne sait ce que seront les bénéfices et les dividendes dans quelques années, et la notion de valeur résiduaire est pure abstraction. Seul l’avenir lointain dira si le cours C était ou non fondé.

Laissant à l’avenir son mystère, les doctrines modernes de gestion de portefeuille abordent sous un angle différent le problème de la formation des cours. Elles posent en principe l’efficience des marchés, c’est-à-dire le fait que celui-ci dispose à tout moment de la totalité de l’information dont il a besoin pour former son jugement sur la valeur d’un titre, et en tirer les conséquences rationnelles d’investissement. En d’autres termes, et sauf cas de fraude, il n’y a pas d’initiés disposant d’informations privilégiées. Un cours se forme donc de façon purement aléatoire par confrontation d’opinions divergentes mais également informées. Cette conception stochastique ouvre la voie à une analyse statistique des mouvements boursiers (principe dit de la «marche au hasard» des cours) qui aboutit à définir l’évolution de chaque valeur par la combinaison de deux coefficients: l’un, 見, caractérise la tendance générale du marché, l’autre, 廓, eéfinit la volatilité propre d’un titre, c’est-à-dire l’amplitude de ses fluctuations autour de la courbe de tendance à long terme.

Sa valeur explicative n’est pas niable, mais bien sa valeur prédictive, qui repose sur le postulat que l’avenir repétera le passé. Elle a cependant inspiré des techniques spécifiques de gestion: gestion sur indices boursiers, où l’investisseur, au lieu d’opérer sur des valeurs individuelles, achète ou vend un «panier de valeurs», jugé représentatif du marché; program trading , qui repose sur l’arbitrage systématique entre valeur et contrat d’indice ; portfolio insurance , dont la technique consiste à combiner, dans un même portefeuille, des valeurs boursières risquées et des titres de créance sans risques, dans des proportions qui varient selon l’évolution de la Bourse. Technique paradoxale a priori, puisqu’elle vise à accroître l’exposition au risque à mesure que les cours montent, et inversement, mais qui repose sur l’idée que le marché «en sait plus» que les opérateurs.

Ces nouvelles méthodes ont gagné beaucoup d’adeptes. On a cru pouvoir, mais sans en faire la démonstration, leur imputer la responsabilité de crises boursières récentes (octobre 1987). Elles ne sont pas pour autant d’une efficacité durablement garantie. Cette efficacité est en effet dépendante de la liquidité du marché. Un arbitrage théoriquement judicieux peut s’avérer irréalisable, faute de pouvoir trouver une contrepartie effective au prix souhaité, et parfois même à n’importe quel prix.

Il y a donc tout lieu de penser que les marchés boursiers resteront longtemps encore dominés par la psychologie qui leur est propre. Psychologie de foule, aussi prompte à engendrer l’euphorie que le désarroi, trop influencée par des considérations à court terme au détriment de la réflexion sur les perspectives raisonnables d’un avenir plus éloigné.

Ses volte-face, aggravées par le manque de liquidité propre du marché dans les situations extrêmes, continueront de provoquer alternativement excès d’optimisme et mouvements de panique. Dans la seule journée du 19 octobre 1987, Wall Street a connu une baisse moyenne de 22,6 p. 100 pour des raisons parfaitement décelables auparavant, mais que ni les professionnels ni le public n’étaient psychologiquement prêts à reconnaître. Sans doute est-ce le prix de la liberté du marché. Des mesures coercitives, en limitant cette liberté de rêver, n’atteindraient probablement pas leur but de protection. Il est seulement à souhaiter que, avec l’expérience et une réflexion plus approfondie sur la nature des risques, les utilisateurs apprennent le meilleur usage d’un instrument qui, parce qu’il tient du jeu et non pas seulement de la rigueur économique ou financière, est à la fois séduisant et dangereux.

1. bourse [ burs ] n. f.

• v. 1150; bas lat. bursa « cuir »

1 ♦ Petit sac arrondi, généralement à fronces ou à soufflets, destiné à contenir des pièces de monnaie. Une bourse de peau, de tissu, de mailles de métal. Cordons d'une bourse. Bourse à fermoir. ⇒ porte-monnaie. — Loc. Tenir les cordons de la bourse : disposer des finances. Avoir la bourse plate : être pauvre. Sans bourse délier : sans qu'il en coûte rien, sans rien débourser (⇒ gratuitement) . Ouvrir sa bourse à ses amis, les aider financièrement.

♢ Par méton. L'argent lui-même. Faire bourse commune : partager les dépenses. À la portée de toutes les bourses : bon marché.

♢ Bourse d'études : pension accordée à un élève, à un étudiant (⇒ 1. boursier) . Demander, obtenir une bourse.

2 ♦ Spécialt ⇒ enveloppe, 1. poche, 1. sac. Chasse Poche que l'on place devant le terrier pour prendre le lapin. — Pêche Filet en forme de poche.

3 ♦ Anat. Bourses séreuses, synoviales : poches membraneuses des articulations. — Absolt Les bourses : l'enveloppe des testicules. ⇒ scrotum.

bourse 2. bourse [ burs ] n. f.

• 1549; p.-ê. du nom de l'hôtel de la famille Van der Burse, à Bruges, av. infl. de 1. bourse

1 ♦ Marché public organisé où s'effectuent des transactions sur des valeurs, des marchandises ou des services; le lieu où se réunissent les personnes qui interviennent sur ce marché. Création, suppression d'une Bourse. Aller à la Bourse. — Bourse des valeurs, où se négocient les valeurs mobilières. La Bourse de Paris. La corbeille de la Bourse. La Bourse de Lyon. — Bourse de marchandises, cour. Bourse de commerce, où se négocient les marchandises, les services.

2 ♦ Ensemble des opérations traitées à la Bourse (des valeurs). Opérations de Bourse. Ordre de Bourse. Société de Bourse : charge d'agent de change. Jouer en Bourse, à la Bourse. ⇒ spéculation; agiotage; baissier, haussier; boursicoter. Introduction en Bourse. Valeurs cotées en Bourse. Société cotée en Bourse. Les cours de la Bourse. ⇒ cote. Le gendarme de la Bourse : la commission des opérations de Bourse (C. O. B.).

♢ Par ext. Les cours de la Bourse. La Bourse a monté (⇒ boom) , a baissé. Chute de la Bourse. ⇒ krach. — Les intervenants sur le marché boursier. La Bourse est optimiste.

3 ♦ Par anal. Bourse du travail : réunion des adhérents des divers syndicats d'une même ville ou région en vue de se concerter pour la défense de leurs intérêts et l'organisation de divers services d'intérêt collectif; lieu où se tient cette réunion. — Bourse de l'emploi : organisme créé pour favoriser le rapprochement des offres et des demandes d'emploi. — Lieu où l'on échange ou revend certaines marchandises. Bourse des timbres.

● Bourse nom féminin (peut-être de bourseou de Van der Burse, banquiers à Bruges) Lieu, édifice public où se réunissent, pour traiter de leurs affaires, les personnes (négociants, courtiers, opérateurs des sociétés de Bourse, etc.) qui se livrent au commerce ou à des opérations financières. Marché où s'effectuent des transactions sur les valeurs mobilières ou les marchandises. Ensemble de ceux qui fréquentent une Bourse : La Bourse s'affole. ● Bourse (difficultés) nom féminin (peut-être de bourseou de Van der Burse, banquiers à Bruges) Sens et orthographe La Bourse / une bourse. Deux sens distingués par une initiale majuscule ou minuscule. 1. La Bourse = le marché public où s'effectuent les opérations financières. Bourse du commerce ; société cotée en Bourse ; la Bourse est en baisse. 2. Une bourse = un porte-monnaie (une bourse en cuir ; au figuré : tenir les cordons de la bourse) ; une allocation d'étude ou de recherche (elle a obtenu une bourse d'un an dans une université américaine). ● Bourse (expressions) nom féminin (peut-être de bourseou de Van der Burse, banquiers à Bruges) Bourse d'affrètement, édifice public où s'inscrivent les transporteurs dans l'ordre correspondant à la fin de leur déchargement, où sont affichés les transports offerts et où les transporteurs choisissent celui qui leur convient. Bourse d'échange, mise en commun des demandes et des offres de gens désirant échanger quelque chose. Bourse électronique, marché réglementé d'instruments financiers qui fonctionne sans la présence effective de négociateurs, personnes physiques. (→ C.A.C.) Bourse du travail, lieu de réunion où les divers syndicats centralisent cours professionnels, services de renseignements et d'aide aux salariés. (Les Bourses du travail se sont développées à la fin du XIXe s., sous l'influence de Pelloutier.) Coup de Bourse, spéculation boursière réussie. Jouer à la Bourse, spéculer sur la variation des valeurs qui se négocient à la Bourse.

bourse

n. f.

d1./d Petit sac destiné à contenir de l'argent, de la monnaie.

— (Québec) Fam. Sac à main.

|| Loc. fig. Tenir les cordons de la bourse: disposer de l'argent. Sans bourse délier: sans payer.

|| Par ext. Argent dont on dispose. Faire bourse commune: partager les recettes et les dépenses.

d2./d Pension versée par un organisme public ou privé à un élève, à un étudiant, pendant ses études.

d3./d ANAT Bourse séreuse: petite poche muqueuse qui facilite le glissement de certains organes, en partic. autour des articulations.

|| (Plur.) Syn. de scrotum.

————————

bourse

n. f.

d1./d édifice, lieu public où s'assemblent, à certaines heures, les négociants, les agents de change, les courtiers, pour traiter d'affaires. Bourse des valeurs. Bourse de commerce. La Bourse d'Abidjan.

|| Par ext. La réunion même de ces personnes. La Bourse a été agitée.

d2./d Bourse du travail: réunion des adhérents des syndicats d'une ville ou d'une région, en vue de la défense de leurs intérêts et de l'organisation de services collectifs; lieu de cette réunion et lieu d'information.

d3./d Bourse professionnelle: manifestation permettant un échange d'informations ou des négociations entre professionnels d'un ou de plusieurs secteurs d'activités.

Encycl. L'institution de la Bourse date du XVe s. Elle doit son origine à la famille Van der Burse qui possédait un hôtel dans lequel les commerçants de Bruges venaient négocier leurs valeurs et leurs marchandises. Les échanges se font sous la forme de "marché au comptant" et "à terme" (livraison des titres et paiements sont reportés à une date de "liquidation" fixée de façon réglementaire chaque mois). La fixation des cours (ou cotation), longtemps établie selon une méthode orale (dite "à la criée"), s'effectue auj. par télématique. Cette technique fait bénéficier les valeurs importantes d'une cotation dite "en continu" et les transactions consistent en un simple transfert d'ordre par ce réseau et par téléphone. Les principales Bourses de valeurs sont: Francfort, Londres, Milan, New York, Ôsaka, Paris, Singapour, Sydney, Tôkyô, Toronto.

I.

⇒BOURSE1, subst. fém.

I.— A.— Vieilli. Petit sac de cuir, de peau ou d'étoffe que l'on ferme à l'aide d'un petit cordon resserré, utilisé pour porter sur soi des pièces de monnaie. Ouvrir, fermer, remplir sa bourse :

• 1. Je demandai à voir Madame; je ne pus obtenir cette faveur; mais on me remit de sa part un petit porte-manteau assez bien garni, une bourse de cuir renfermant quinze louis en or, et l'on accompagna le tout d'une défense expresse de me représenter devant les maîtres que je quittais.

JOUY, L'Hermite de la Chaussée d'Antin, t. 3, 1813, p. 171.

• 2. Je m'approche, je l'appelle très respectueusement « ma mère », et, vite, je vide ma bourse dans la menotte. Il y a quantité d'argent dans ma bourse : sept, huit piécettes, qui valent au moins cinq francs de France!

FARRÈRE, L'Homme qui assassina, 1907, p. 315.

SYNT. Bourse ornée de perles (STENDHAL, La Chartreuse de Parme, 1839, p. 26); grande bourse en filet rouge (A. DUMAS Père, Le Comte de Monte-Cristo, t. 1, 1846, p. 326); le lacet de la bourse (POURRAT, Gaspard des Montagnes, Le Château des sept portes, 1922, p. 152).

— Coupeur de bourses. Voleur qui dérobe avec adresse (cf. ARAGON, Le Roman inachevé, 1956, p. 217).

— Emploi exclamatif. La bourse ou la vie! Demander à quelqu'un son argent en menaçant de le tuer s'il ne le fait pas (cf. G. SAND, Histoire de ma vie, t. 1, 1855, p. 283).

♦ Au fig., rare. La bourse ou la vie? pardon, le maréchal ou M. Gambetta? (Vivacités du lang. Le Petit Parisien, 14 juin 1877). L'égoïsme disant à l'égoïsme : la bourse ou la vie (RENAN, L'Avenir de la sc., 1890, p. 457).

B.— Loc. fig.

1. Avoir la bourse pleine, la bourse ronde. Avoir beaucoup d'argent :

• 3. Malheur à qui plaide [au Parlement de Paris] s'il n'a pas la bourse pleine.

FARAL, La Vie quotidienne au temps de St Louis, 1942, p. 93.

2. Avoir la bourse vide, plate, à sec. Être dépourvu d'argent. Avoir les doublures de la bourse qui se touchent; loger le diable dans sa bourse.

SYNT. Bourse vide (NERVAL, La Pandora, 1855, p. 737); bourse presque à sec (ALAIN, Propos, 1911, p. 118).

— Expr. iron. Marquis, comte de la bourse plate (MONTHERLANT, Les Célibataires, 1934, p. 828).

3. Ouvrir, fermer sa bourse à qqn. Le père Varajou, (...), avait fermé sa bourse à son garnement de fils (MAUPASSANT, Contes et Nouvelles, t. 1, 1887, p. 582); ouvrir sa bourse à tous les garçons d'intelligence et de courage (ZOLA, Au Bonheur des dames, 1883, p. 457).

4. Fam. Se laisser couper la bourse. Donner son argent avec trop de facilité, être dupe. Ne pas laisser voir le fond de sa bourse. Ne pas montrer l'état de ses finances, de ses affaires. Donner la bourse à garder au larron. Remettre son argent ou une mission quelconque à celui qui ne mérite pas confiance.

5. Tenir les cordons de la bourse. Disposer des finances du pays, de la famille, etc. :

• 4. ... M. Fould (...) tenant les cordons de la bourse avec la prudence d'un ancien banquier, a excité la haine de tous ceux qui voudraient puiser à cette bourse.

MÉRIMÉE, Lettres à la comtesse de Montijo, t. 2, 1870, p. 150.

6. Sans bourse délier. Sans qu'il en coûte rien :

• 5. Je leur conseillai de cultiver en grand des légumineuses, betteraves, navets, pommes de terre; de semer des vesces, des trèfles, de l'orge, du maïs-fourrage; de se servir en un mot de leur sol sans bourse délier, « sans tirer argent de la poche » : ce à quoi ils se résignent mal.

PESQUIDOUX, Le Livre de raison, 1928, p. 241.

C.— P. méton.

1. Somme d'argent disponible, ressources en argent. Donner toute sa bourse, sa bourse s'épuise. Mettre sa bourse au service de qqn, aider qqn de sa bourse. Faire appel à la bourse de quelqu'un (cf. REIDER, Mlle Vallantin, 1862, p. 36) :

• 6. ... « on peut, loin de sa patrie, comme vous l'êtes de la vôtre, se trouver dans certains embarras : ma bourse est à votre service. » Ma mère le remercia comme elle put. Mais le don suivit l'offre, et la bourse fut glissée dans la poche de ma mère.

RESTIF DE LA BRETONNE, M. Nicolas, 1796, p. 109.

— À la portée de toutes les bourses, à la portée des bourses les plus modestes (PÉGUY, Victor-Marie, Comte Hugo, 1910, p. 693). Monsieur a besoin d'un vêtement... Il y en a pour toutes les bourses... (J. VALLÈS, Jacques Vingtras, Le Bachelier, 1881, p. 293).

— En économ. domestique. Faire bourse commune, faire bourse à part :

• 7. Zidore (...) gagnait de l'argent à pratiquer la boxe dans les cabarets, et faisait bourse à part.

VAN DER MEERSCH, Invasion 14, 1935, p. 49.

2. ÉDUC. Bourse d'étude, et p. ell. bourse. Somme allouée par un organisme public ou privé à un élève ou à un étudiant pour lui permettre d'effectuer des études dans un établissement d'éducation. Obtenir une bourse; bourses nationales des lycées, collèges, écoles de commerce; bourse de licence, d'agrégation :

• 8. Voici qu'une seconde fois je suis attrapé, mais cette fois beaucoup plus cruellement que la première. Ma bourse de licence (1.200 fr.) m'est accordée pour Bordeaux, et comme les frais nécessaires pour vivre convenablement à Paris sont beaucoup plus considérables que mes parents ne pensaient, je reste ici.

J. RIVIÈRE, Correspondance [avec Alain-Fournier], 1905, p. 159.

♦ Bourse de voyage. Somme allouée pour un voyage d'étude.

II.— P. anal.

A.— Petit sac qui ressemble à une bourse de monnaie. Bourse de quêteuse; bourse à jetons. Bourse à cheveux. Petit sac de taffetas noir qui enfermait les cheveux des hommes (...) qu'elle est habillée en homme, qu'elle a une bourse derrière la tête, les cheveux crépés et une épée au côté? (BALZAC, Sarrasine, 1831, p. 427); perruque en bourse.

Rem. Attesté par Ac. 1835, et la plupart des dict. gén. du XIXe siècle.

B.— LITURG. Double carton couvert d'étoffe à l'intérieur duquel on place les corporaux qui servent sur l'autel.

Rem. Attesté dans la plupart des dict. gén. du XIXe et du XXe siècle.

C.— CHASSE. Poche en réseau placée devant un terrier pour prendre le lapin. Je ne suis pas assez subtil pour prendre moi-même les lapins dans les bourses (GENEVOIX, Raboliot, 1925, p. 197).

Rem. S'emploie également comme terme de pêche pour désigner toute sorte de filet en forme de poche.

III.— ANATOMIE

A.— ANAT. HUM. Membrane affectant la forme d'une poche. Bourse séreuse, synoviale.

— Emploi abs., gén. au plur. Les testicules (...) sont suspendus au-dessous du bassin dans une espèce de bourse ou de scrotum (CUVIER, Leçons d'anat. comp., t. 5, p. 11).

B.— BOT. [En parlant de toute membrane qui a la forme d'un sac : volve, capsules, etc.] Une allée bordée de jasmins, de pensées et de verveines entre lesquelles des giroflées ouvraient leur bourse (PROUST, Du côté de chez Swann, 1913, p. 140).

Rem. Noter les syntagmes bourse-à-pasteur, bourse de berger, attestés dans la plupart des dict. gén. et qui désignent des plantes crucifères très communes (v. aussi boursette, ex.).

PRONONC. :[ ].

].

]. ÉTYMOL. ET HIST. — 1. a) Ca 1150 borse « sachet destiné à contenir de l'argent » (Charroi Nîmes, 1222 dans GDF. Compl.), graphie attestée jusqu'au XIIIe s. dans T.-L.; début XIIIe s. metre se main a sa bourse (Elie de Saint-Gilles, 1983 dans GDF. Compl.); XIIIe s. donner a borse ouverte (Clef d'amour, 1485 dans T.-L.), d'où 1668 ouvrir sa bourse (MOLIÈRE, Georges Dandin, éd. du Seuil, acte II, scène 1); 1512 bource plaine (GRINGORE, II, 206 dans IGLF Litt.); XVIe s. bourse plate (GÉNIN, Recréat., t. 2, p. 246 dans LITTRÉ); 1611 faire bourse à part (COTGR.); 1680 vivre sur la bourse d'autrui (RICH.); 1690 bourse commune (FUR.); 1690 sans bourse délier (FUR.), annoncé dès 1160-85 par l'expr. borse deslier ([CHR. DE TROYES,] G. d'Angleterre, 1882 dans T.-L.); 1798 tenir le cordon de la bourse (Ac.); b) 1399 « argent donné aux étudiants pour la durée de leurs études » (Lettre de rémission, ex Reg. 154, Chartoph. reg. ch. 644 dans DU CANGE, p. 790a); c) 1404 « part financière qui revient à chaque notaire (ou membre d'une même profession) » (N. DE BAYE, Journ. II, 74 dans GDF. Compl.) — 1680, RICH.; 2. a) anat. ca 1275 « enveloppe des testicules » (J. DE MEUNG, Rose, éd. F. Lecoy, 7113); av. 1593 (AMYOT, Arat., 53 dans LITTRÉ); b) 1409 vén. et pêche « filet » (BOUCICAUT, 1re p., ch. XIII dans GDF. Compl.); c) 1600 bot. bourse à pasteur (O. DE SERRES, Théâtre d'Agric., VI, 15 dans HUG.).

Du b. lat. byrsa (bursa) « cuir » fin IVe s. (Tiberius Claudius Donatius dans TLL s.v., 2266, 10) attesté en lat. médiév. au sens de « sac de cuir » (milieu VIIIe s. Vita Eligii dans Mittellat. W. s.v., 1626, 51); « sac destiné à recevoir de l'argent » (VIIIe-XIe s. Glossae latino-theodiscae, ibid., 1626, 71); « somme d'argent destinée à couvrir les besoins d'une communauté » (VIIe-XIIIe s. Chartae Stiriae, ibid., 1627, 15); « pension, subvention » XIIIe s. dans NIERM.; terme d'anat. (ca 1210 Richardus Anglicus dans Mittellat. W. s.v., 1627, 30); terme de bot. VIIIe-XIe s. (Glossae latino-theodiscae, ibid., 1627, 37); le lat. est lui-même empr. au gr.  « peau » (Batrachomyomachie, 127 dans LIDDELL-SCOTT).

« peau » (Batrachomyomachie, 127 dans LIDDELL-SCOTT).

« peau » (Batrachomyomachie, 127 dans LIDDELL-SCOTT).II.

⇒BOURSE2, subst. fém.

FINANCES

A.— Lieu où des personnes (négociants, agents de changes, courtiers, etc.) s'assemblent périodiquement pour suivre les cours ou pour conclure des transactions sur les valeurs mobilières, industrielles, ou sur les biens de consommation. La Bourse de Paris :

• 1. L'impulsion était partie de la Bourse de Paris; une fois en marche, la machine administrative alla, courut, vola, roula vers le but indiqué, tant qu'elle trouva des chemins où rouler, mais à la mode des machines, sans rien penser et sans se soucier de rien.

MAURRAS, Kiel et Tanger, 1914, p. 128.

1. Emploi abs. La Bourse. De la Bourse à la Madeleine (FLAUBERT, L'Éducation sentimentale, t. 1, 1869, p. 133); la place de la Bourse (R. MARTIN DU GARD, Les Thibault, L'Été 1914, 1936, p. 267); le quartier de la Bourse (R. MARTIN DU GARD, Les Thibault, L'Été 1914, 1936, p. 304).

2. [La spécification des opérations est indiquée par un compl., prép. de]

♦ Bourse des changes. Lieu où s'effectuent les opérations de conversion des monnaies.

♦ Bourse des marchandises, Bourse de commerce. Endroit où se concluent l'achat, en gros, des produits de base par l'entremise de courtiers :

• 2. ... les prix sont un des éléments essentiels de la vie économique dans le régime capitaliste. D'où l'importance des grands marchés : bourses de commerce qui fixent le prix des grandes denrées, en particulier d'origine végétale (bourses du blé, fondée dès 1848 à Chicago, du coton à La Nouvelle-Orléans ou à Liverpool, de la laine en Australie ou à Londres, du café au Brésil ou au Havre, du caoutchouc à Singapour ou à Londres, des fleurs en Hollande ou à Grasse); ...

J.-A. LESOURD, C. GÉRARD, Hist. écon., XIXe et XXe s., t. 1, 1968, p. 17.

♦ Bourse des valeurs. Lieu où l'on traite des actions, obligations, fonds publics ou rentes de l'État (cf. BARRÈS, Mes cahiers, t. 6, 1908, p. 305).

♦ Bourse des frets ou d'affrètement. Bourse chargée de servir d'intermédiaire entre les chargeurs et les mariniers (location, prix, etc.) :

• 3. À part le Stock Exchange ou Bourse des valeurs, la Cité a deux autres Bourses : la Bourse des métaux et le Baltic, qui est la Bourse des frets pour le monde entier (louage par tonnage ou par navire, au temps ou au voyage) et en même temps celle des oléagineux, des résineux, du jute, du chanvre, du lin, des épices.

MORAND, Londres, 1933, p. 296.

3. P. méton.

a) Ensemble des professionnels de la bourse. L'argot de la Bourse (E. et J. DE GONCOURT, Journal, 1857, p. 332).

Rem. On dit aussi, pour cet emploi, gens de Bourse (ZOLA, L'Œuvre, 1886, p. 359) et, avec des nuances variées, spéculateurs de la Bourse (SOREL, Réflexions sur la violence, 1908, p. 264).

b) Réunion des professionnels de la Bourse. La clôture de la Bourse (STENDHAL, Lucien Leuwen, t. 2, 1836, p. 305). La Bourse clôtura en baisse (DRUON, Les Grandes familles, t. 2, 1948) :

• 4. À la charge de l'agent de change, une fièvre insolite agitait les employés derrière les grilles de leur ménagerie. Les téléphones tintaient. On criait des ordres. L'heure de l'ouverture de la Bourse était proche, et la gravité de la situation générale faisait craindre une séance mouvementée.

R. MARTIN DU GARD, Les Thibault, L'Été 1914, 1936, p. 381.

c) Opérations ou cours pratiqués durant ces réunions. Hausse, baisse, chute, mouvements, fièvre, réactions de la Bourse. Les cours de la Bourse (PROUST, Sodome et Gomorrhe, 1922, p. 1036); coups de Bourse (PÉGUY, L'Argent, 1913, p. 1109); ordres de Bourse (MORAND, New-York, 1930, p. 141) :

• 5. ... il avait pris l'habitude, après son premier déjeuner, de lire avec soin, dans son journal, la cote de la Bourse, pour suivre les cours. Et le mal était parti de là, la fièvre l'avait brûlé peu à peu, ...

ZOLA, L'Argent, 1891, p. 197.

B.— P. ext. [La spécification étant, comme sous A 2, marquée par un compl. avec prép. de] Lieu où sont évaluées, échangées, vendues, diverses choses.

1. [D'ordre matériel] Bourse des timbres, des livres (DU BOS, Journal, 1927, p. 192) :

• 6. Peut-être, un jour, verrons-nous une Bourse pour les idées; mais déjà, bonnes ou mauvaises, les idées se cotent, se récoltent, s'importent, se portent, se vendent, se réalisent et rapportent.

BALZAC, L'Illustre Gaudissart, 1834, p. 9.

2. [D'ordre moral, intellectuel ou artistique] Bourse du plaisir, (R. ROLLAND, Jean-Christophe, La Foire sur la place, 1908, p. 723); bourse des valeurs littéraires (R. ROLLAND, Jean-Christophe, La Foire sur la place, 1908, p. 195); bourse des chansons.

C.— P. anal. Bourse du travail. Lieu où se réunissent les syndicats ouvriers afin de se concerter pour la défense de leurs intérêts (situation de l'emploi, mutualité) et l'organisation de leur action revendicative :

• 7. « Quatuor de congrès. La C.G.T. à Marseille. » Le maire de Marseille ayant interdit de discuter toute question antimilitariste dans la salle de la Bourse du travail, monument municipal, le congrès s'est transporté dans une autre salle.

ROMAINS, Les Hommes de bonne volonté, Le 6 octobre, 1932, p. 160.

PRONONC. :[ ].

].

]. ÉTYMOL. ET HIST. — 1. 1549 « lieu de réunion des marchands ou spéculateurs » (Edit dans LITTRÉ); 1677 bourse de marchands (MIEGE, The Great French dictionary, London); 2. 1812 « tout ce qui concerne ce lieu » a) « les affaires qui s'y traitent, les gens qui le fréquentent » (V. DE JOUY, L'Hermite de la Chaussée d'Antin, t. 2, p. 115); b) « le mouvement des prix » (ID., ibid., p. 374); spéc. cours de la bourse (ID., ibid., p. 170); 1832 jouer à la bourse (STENDHAL, Souvenirs d'égotisme, p. 29); 1813 « ensemble des gens qui fréquentent la Bourse » (V. DE JOUY, op. cit., t. 4, p. 158); 1823 « réunion de ces gens, durée de leur assemblée » (STENDHAL, Racine et Shakespeare, t. 1, p. 37); 3. p. ext. de 1 et 2 1812 « toute organisation qui lui ressemble » (V. DE JOUY, op. cit., t. 2, p. 39); av. 1866 « tout lieu où se traitent des affaires commerciales » (Alex. Dum. dans Lar. 19e); 1851 p. anal. Bourse du travail « lieu de réunion des syndicats de travailleurs » (Projet de loi Ducoux d'apr. DAUZAT 1968); 1900, 17 juill. (Décret dans ROB.).

Orig. obsc.; peut-être ext. de sens de bourse1 d'apr. la loc. fr. monnaie courant en bourse (dès 1339) corresp. au lat. moneta in bursa currens « monnaie qui a cours au moment du payement » (1290 textes brabançons), v. BL.-W.5. Une autre hyp. est transmise par MÉN. 1750 (reprise par BL.-W.5, DAUZAT 1968, EWFS2) : d'apr. Guichardin dans sa Description des Pays-Bas [1567] chapitre Il Ritratto della Borsa d'Anversa, le mot borsa, d'abord appliqué à la bourse de Bruges, devrait son nom à une place où se trouvait la maison, ornée de trois bourses d'une noble famille appelée della Borsa [van Der Burse], lieu de réunion des commerçants de la ville; v. aussi KLUGE20, s.v. Börse. L'état actuel de la docum. ne permet pas de trancher.

STAT. — Fréq. abs. littér. :2 335. Fréq. rel. littér. : XIXe s. : a) 4 051, b) 4 104; XXe s. : a) 3 894, b) 1 931.

BBG. — DAUZAT Ling. fr. 1946, p. 151. — HAGNAUER 1968, p. 71. — KUHN 1931, p. 89, 151, 152, 164, 233. — SAIN. Sources t. 2 1972 [1925], p. 190. — SIGURS 1963/64, p. 268. — TOURNEMILLE (J.). Au jardin des loc. fr. Vie Lang. 1955, p. 3.

1. bourse [buʀs] n. f.

ÉTYM. V. 1150; bas lat. byrsa, bursa « cuir », puis « sac de cuir », d'où « bourse », du grec bursa « cuir apprêté, outre ». → Bursaire.

❖

1 Anciennt. Petit sac arrondi, généralement à fronces ou à soufflets, destiné à contenir les pièces de monnaie et que l'on porte sur soi. || Une bourse de cuir, de tissu, une bourse au crochet, une bourse en kapok, en mailles de métal. || Une bourse à cordons, à coulant. ⇒ Aumônière, escarcelle, gibecière. || Une bourse à fermoir. ⇒ Porte-monnaie (mod.). || Ouvrir, fermer, vider sa bourse.

1 (…) il laisserait ma bourse traîner sur la table, je ne sais où, dans ses rebuts, tandis que l'autre le suivra partout, tandis qu'en jouant à l'heure qu'il est, il la tire avec orgueil; je le vois l'étaler sur le tapis, et faire résonner l'or qu'elle renferme.

A. de Musset, Un caprice, 5.

♦ ☑ Vx. Couper les bourses : voler. — ☑ Un coupeur de bourses : un voleur.

2 (…) un petit couteau affilé comme l'aiguille d'un palletier dont il (Panurge) coupait les bourses (…)

Rabelais, Pantagruel, XVI.

3 C'est la vie des voleurs d'aujourd'hui et des coupeurs de bourse (…)

Voltaire, Essai sur les Mœurs, Avant-Propos.

♦ ☑ Loc. La bourse ou la vie !, injonction du voleur au passant qu'il assaille.

4 (…) je lui demande la bourse ou la vie (…)

Th. Gautier, le Capitaine Fracasse, XII.

4.1 J'ai entre les mains des lettres qui peuvent renverser tous ses rêves de bonheur… Je lui mettrai ces lettres sous la gorge, et je lui demanderai la bourse ou la vie !

E. Labiche, la Chasse aux corbeaux, V, 7.

♦ ☑ Loc. fig. Vx. Donner la bourse à garder au larron : charger d'une mission de confiance, d'un secret, etc. celui dont on devrait se méfier. — ☑ Loc. fig. Mod. Ne pas laisser voir le fond de sa bourse : cacher l'état de ses affaires. — ☑ Tenir les cordons de la bourse : disposer des finances. — ☑ (1690). Sans bourse délier : sans qu'il en coûte rien. — ☑ (1668). Ouvrir sa bourse à ses amis, les aider financièrement. — ☑ Vieilli. Loger le diable dans sa bourse, avoir la bourse plate, légère : être sans argent. ☑ Avoir la bourse ronde, bien garnie : être bien pourvu.

5 Ce vénérable hillot (garçon) fut averti

De quelque argent que m'aviez départi

Et que ma bourse avait grosse aposthume (abcès).

Clément Marot, Au roi pour avoir été dérobé.

6 Un homme n'ayant plus ni crédit ni ressource,

Et logeant le diable en sa bourse,

C'est-à-dire n'y logeant rien (…)

La Fontaine, Fables, IX, 16.

7 (…) ceux qui nous ouvrent leur bourse et nous disent : « Prenez ».

Molière, George Dandin, II, 1.

8 Le domaine, ayant fait mettre en prison les pères de famille, avait acheté leurs meilleures possessions sans bourse délier (…)

Voltaire, l'Homme aux quarante écus, Audience.

9 Cet argent suffit à payer notre retour, et nous nous embarquons le cœur léger, et la bourse aussi.

Loti, Aziyadé, LXIV, p. 173.

2 Par métonymie. Argent que contient une bourse; par ext., argent que l'on possède. || Sa bourse s'épuise. — (1611). Vieilli. || Faire bourse à part; (1690) faire bourse commune. || Faire appel à la bourse de qqn. || Être ami jusqu'à la bourse. — Donner toute sa bourse. || Ce produit, ce spectacle est à la portée de toutes les bourses, des bourses les plus modestes. → 2. Morgue, cit. 2.

10 On a la fille, soit : on n'aura pas la bourse.

Racine, les Plaideurs, III, 4.

11 Les disciples de Pythagore ne faisaient qu'une même bourse.

12 Ma bourse renforcée par Mme de Warens (…)

Rousseau, les Confessions, II.

3 (1399). || Bourse d'études, et, absolt, bourse : pension accordée à un élève, un étudiant, pour subvenir à ses besoins pendant le temps de ses études. || Bourse entière. || Demi-bourse. || Élève qui a été reçu à un concours de bourses. ⇒ 1. Boursier. || Bourse d'agrégation. || Bourse de voyage : bourse accordée pour un voyage d'étude.

13 Des places gratuites qu'on appelle en France des bourses (…)

Rousseau, le Gouvernement, Pologne, IV.

14 Il (l'Empereur) avait créé 6 000 bourses pour que les enfants du peuple eussent un large accès à l'enseignement secondaire les acheminant à l'enseignement supérieur ou aux écoles spéciales.

Louis Madelin, Hist. du Consulat et de l'Empire, t. VI, V, p. 71.

♦ (1409). Chasse. Poche que l'on place devant le terrier pour prendre le lapin. — Pêche. Filet en forme de poche. — Liturgie. Double carton dans lequel on met les corporaux qui servent à la messe.

5 Anat. || Bourses séreuses, synoviales : poches membraneuses des articulations.

15 Dans ma section, il y avait un type qui avait une orchite double et qui marcha trois jours avant d'être évacué. D'ailleurs, de le voir portant ses bourses comme un saint sacrement de douleur, me faisait penser (…) à Richard Cœur-de-Lion (…)

Drieu La Rochelle, la Comédie de Charleroi, p. 41.

❖

DÉR. Bourseau, boursette, boursicaut (ou boursicot), 1. boursier, boursiller. — V. 2. Bourse.

COMP. Débourser, embourser. — Bourse-à-pasteur.

————————

2. bourse [buʀs] n. f.

ÉTYM. 1549; p.-ê. du n. de l'hôtel de la famille Van der Burse, à Bruges, avec infl. de 1. bourse, hypothèse contestée par Guiraud qui fait venir le mot de 1. bourse, dans des expressions comme monnaie courant en bourse où bourse signifie « place où se tiennent les opérations commerciales », puis, par métonymie « l'opération elle-même »; → cit. 1.

❖

1 Réunion périodique de personnes qui s'assemblent soit pour conclure des opérations sur les valeurs mobilières ou sur des marchandises, soit pour constater les cours de ces valeurs ou marchandises, dans un lieu fixé par le gouvernement; lieu où se déroule cette réunion. || Les réunions hors bourse sont interdites. || Création, suppression d'une bourse. — REM. Lorsqu'il s'agit d'une bourse spécifique, le mot s'écrit souvent avec la majuscule. — Fréquenter la Bourse. || Ouverture, clôture de la Bourse. || Dans les bourses, les transactions se font par l'intermédiaire des agents de change. || Personnes qui travaillent dans une bourse. ⇒ 2. Boursier. || La bourse a clôturé en hausse.

1 Bourse apparaît en flamand, sans que l'on sache au juste s'il vient de bursa ou du nom d'une famille brugeoise dont la maison servait de rendez-vous aux marchands. En 1531 est ouverte à Anvers la nouvelle Bourse. Dès lors le mot est courant et remplace le vocable traditionnel de Loge (de Change), répandu par les Italiens et maintenu à Lyon. En 1549, les Toulousains se plaignaient de n'avoir pas un lieu : change, estrade ou bourse, comme Lyon, Anvers, etc. Henri II y ordonne une bourse commune sur le modèle du Change de Lyon.

Brunot, Hist. de la langue franç., t. VI, p. 165, note 1.

2 À Paris, il n'y eut longtemps qu'une place de commerce, avec des emplacements traditionnellement affectés aux divers commerces : Pont au Change, galerie du Palais, rue Quincampoix, place Vendôme, etc. La Bourse de Paris ne fut installée officiellement qu'en 1724, rue Vivienne, à l'Hôtel de Nevers, alors qu'il existait des bourses, depuis longtemps déjà, à Lyon, Toulouse, Montpellier, Rouen.

Fr. Olivier-Martin, l'Organisation corporative de la France d'ancien régime, p. 275.

3 Il est défendu de s'assembler ailleurs qu'à la Bourse, et à d'autres heures qu'à celles fixées par le règlement de police, pour proposer et faire des négociations (…)

Arrêté du 27 Prairial An X, art. 3.

♦ Bourse des valeurs, où se négocient les valeurs mobilières. || Marché, valeur; corbeille, parquet; coulisse. || Il existe huit bourses des valeurs en France. — Ellipt. || La Bourse de Londres, de New York, de Tokyo.

♦ La Bourse : la bourse des valeurs de Paris. || Le quartier de la Bourse.

4 Pour marquer leur situation éminente à la Bourse, le même arrêt du Conseil (30 mars 1774) ordonne la construction dans l'enceinte de la Bourse d'une séparation de trois pieds de hauteur isolant les agents de change et que l'on appelle aujourd'hui le Parquet.

Fr. Olivier-Martin, l'Organisation corporative de la France d'ancien régime, p. 282.

5 Dans les Bourses comportant au moins six offices d'agent de change, il peut être créé un parquet en vertu d'un décret (…)

Décret, 7 oct. 1890, art. 15.

5.1 On m'a dit qu'il vivait de médiocres opérations hebdomadaires à la Bourse.

Valéry, Monsieur Teste, p. 18.

♦ Bourse de marchandises; bourse de commerce, où se négocient les marchandises. || Les courtiers des bourses de marchandises. || Il y a 71 bourses de commerce en France.

6 (…) les bourses de marchandises (souvent appelées bourses de commerce), où se concluent des ventes et des achats en gros de certains produits en nature et aussi certains contrats qui se rapportent au commerce maritime. En France, les négociations se font (…) dans les bourses de marchandises par l'entremise de courtiers.

Paul Reboud, Précis d'économie politique, t. II, p. 33.

2 Ensemble des opérations traitées dans une bourse, cours qui y sont constatés. || Opérations de bourse. ⇒ Achat, marché (au comptant, à livrer, à terme; marché à prime ou options), négociation, ordre, souscripteur, transaction, transfert, vente (à couvert, à découvert); arbitrage, change, compensation, déport, différence, filière, liquidation, report, reporter. || Jouer, spéculer à la Bourse. ⇒ Boursicoter; agiotage; boursicotier, 2. boursier; spéculateur, baissier, haussier.

♦ Coup de bourse. || Les cours de la Bourse. ⇒ Cote, cours. || Activité de la Bourse. || Les mouvements de la Bourse. || La Bourse a monté, a baissé. ⇒ Baisse, hausse (boom). || Chute de la Bourse. ⇒ Krach. || La Bourse et l'opinion. — Marchandises, valeur cotées en bourse. || Société cotée en bourse, dont les actions sont cotées.

6.1 Quant à la fortune d'aujourd'hui, qui est presque toute dans des opérations de bourse, de courtage, d'agiotage, de coulisse ou d'agences de change, rien n'a été prévu pour la protéger ou la défendre, cette fortune moderne (…)

Ed. et J. de Goncourt, Journal, t. I, p. 84.

7 (…) les cours de la Bourse sont affaires d'opinion. Ils reflètent les idées, les imaginations sombres ou riantes (…)

J. Bainville, la Fortune de la France, p. 155.

8 (…) si un autre Proudhon venait à écrire un nouveau Manuel du Spéculateur à la Bourse, il pourrait poser en principe que le moyen le plus sûr de gagner est de « tourner le dos à la multitude », comme les sages antiques le recommandaient pour la recherche de la vérité.

J. Bainville, la Fortune de la France, p. 158.

8.1 J'ai fini par comprendre que ces actions avaient été émises par des sociétés en faillite ou qui n'existaient plus depuis longtemps. Il croyait dur comme fer pouvoir les utiliser encore et les remettre sur le marché. « Quand nous serons cotés en Bourse… » me disait-il d'un petit air espiègle.

Patrick Modiano, les Boulevards de ceinture, p. 89.

3 L'ensemble des spéculateurs d'une bourse. || L'esprit de la Bourse. || Bruits, nouvelles, tuyaux de Bourse.

4 (1967). || Bourse immobilière : réunion périodique de personnes assemblées pour conclure des opérations sur les affaires immobilières et constater leurs cours. || Bourse immobilière de Paris. || La Bourse immobilière permet aux agents immobiliers de s'instruire des affaires en cours et de confronter leurs prix. — Absolt. || Étude des prix en Bourse.

♦ Ensemble des opérations proposées. || La Bourse immobilière procède par annonces « à la criée » des affaires offertes ou recherchées, et par affichage sur panneaux des offres et des demandes.

5 Lieu où l'on échange certaines marchandises. || La bourse des timbres. || Bourse des livres.

6 Bourse du travail : « Réunion des adhérents des divers syndicats d'une même ville ou région en vue de se concerter pour la défense de leurs intérêts et l'organisation de divers services d'intérêt collectif » (Capitant, Vocabulaire juridique). || Les bourses du travail. || La Bourse du travail, à Paris. — Lieu où se tient cette réunion.

9 La Bourse du travail de Paris, ainsi que ses annexes, a pour objet de faciliter les transactions relatives à la main-d'œuvre, au moyen de bureaux de placement gratuit, de salles d'embauchage publiques, et par la publication de tous renseignements intéressant l'offre et la demande de travail. Elle a également pour but de concourir à l'éducation technique et économique des syndicats professionnels ouvriers. Il est annexé des bureaux mis à la disposition des syndicats ouvriers et des salles pour les réunions corporatives.

Décret, 17 juil. 1900.

7 Bourse nationale de l'emploi : organisme créé pour favoriser le rapprochement des offreurs et des demandeurs d'emploi. ⇒ Agence.

❖

DÉR. 2. Boursier. — V. Boursicoter, 2.

Encyclopédie Universelle. 2012.